Investitori Intelligenti

Dialoghi con mio figlio sull'investimento intelligente

"Investitori Intelligenti" è il nuovo Podcast di Finanzaworld. Fw è un sito di informazione, comunicazione ed educazione finanziaria. Fondata nel 1999 da Francesco Carlà, è considerata (Sole 24 Ore) "la bibbia degli investitori italiani".

FinanzaWorld.it è la comunità della Finanza democratica come riconosce anche Google.

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale! Buona lettura, vs. Francesco Carlà

In questo Podcast settimanale 2 Consigli di Francesco Carlà; 2 sintesi di libri che ha appena letto (o che pensa indispensabili); in più il link ad un articolo che gli è piaciuto molto.

E la Citazione Finale.

Clicca qui per iscriverti alla newsletter settimanale di Francesco Carlà Consiglia

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale!

Il Pac "fai da te"

(puntata 121 del 19/06/2021)

Mi fanno spesso questa domanda: "Vorrei cominciare ad investire, ma non ho ancora una somma sufficientemente grande. C'è un modo?"

Secondo le banche il modo c'è, si chiama "Pac". Pac sta per "piano di accumulo di capitale".

La faccenda è semplice: invece di acquistare quote di un fondo d'investimento (azionario, obbligazionario o bilanciato) in unica soluzione, vi impegnate a farlo a rate, magari solo un centinaio di euro al mese, o anche una somma maggiore ogni tre o quattro mesi.

Funziona? Come molte cose ha i suoi pro e i suoi contro. I pro sono soprattutto due.

Il primo: stimola, anzi quasi obbliga al risparmio per via della rata di cui sopra.

Il secondo: minimizza (apparentemente) il problema del timing. Comprando un po' di quote al mese, se sarete continui, alla fine (dopo un decennio almeno) avrete prezzi medi.

I contro sono i soliti: i fondi d'investimento hanno costi di gestione (commissioni etc) non irrisori, e questo anche nella versione Pac.

In più nel Pac non c'è nulla che non si possa fare da soli, in modo semplice e via internet, risparmiando sui costi e prendendo in mano, finalmente, la gestione del nostro denaro.Esattamente come hanno imparato a fare Fwiane e Fwiani dal 1999 seguendo queste semplici istruzioni

Ma vediamo come si può fare un Pac autonomo, per esempio azionario o Etf.

Prima di tutto automatizziamo il nostro risparmio.

Basta aprire uno di quei conti di deposito che non hanno spese.

Verseremo in automatico almeno il 10/15% del nostro guadagno mensile, e questo appena si materializza. Non alla fine del mese.

Quando avremo raggiunto una somma attorno ai mille euro, potremo cominciare ad organizzare il nostro portafoglio modello azionario (o Etf), perchè l'incidenza delle commissioni on line sarà minima.

Come scegliere le azioni o gli Etf da inserire nel nostro Pac autonomo?

Se volete diventare un investitore azionario, scoprirete che è molto meno complicato del previsto. Un buon sistema è usare i vostri gusti e le vostre competenze (quello che davvero conoscete e capite).

Mio figlio aveva 12 anni quando decise di investire i suoi risparmi sul creatore dell'Ipod (Apple), su Spider-man (Marvel) e su Fifa soccer (Electronic Arts).

Oggi ne ha 27 e ha ottenuto due risultati: si è appassionato al risparmio e all'investimento, in più ha visto crescere (molto) i suoi soldi. Nel frattempo ha preso una laurea magistrale in economia ed è diventato un pilastro di Fw.

Se invece volete evitare ogni sforzo, potete usare gli Etf. Sono fondi quotati in Borsa che replicano indici generali o settoriali. Più o meno quello che fanno i fondi d'investimento tradizionali.

In tutti e due i casi dovete concepire l'investimento come una Maratona, 10, 20, 30 o più anni, e non come i centometri.

Gli sprint sono scommesse non sono investimenti.

La virtù numero 1 dell'Investitore (davvero) Intelligente è (rullo di tamburi) la SEMPLICITA'.

Non date retta (mai) a chi propone formule astruse e "investimenti" complicatissimi.

I veri soldi li ho sempre fatti (e li farò anche in futuro ne sono certo) con idee Semplici. Attenzione: Semplici non vuol dire Facili. E men che meno: Banali.

Semplici come il mio nuovo Podcast con Lodovico: "Investitori Intelligenti"

Il mio libro della settimana (121)

(Garzanti)

Questo libro racconta la storia di Netflix con le parole del suo fondatore, Reed Hastings.

Fw e il sottoscritto seguono (ed investono su) questo imprenditore da 15 anni, da quando aveva trovato un modo per mandare in bancarotta Blockbuster.

Cosa che poi è avvenuta sul serio.

Oggi Netflix è in (molti) milioni di case nel mondo e non sembra particolarmente spaventata nemmeno dalla concorrenza di giganti come Disney+ e Amazon. Anche se un po' dovrebbe.

Ma l'idea di Hastings è sempre la stessa: cambiare sempre.

In SuperWlist Usa di FinanzaWorld NFLX (il suo simbolo al Nasdaq) è a +4668% (dati giugno 2021) ...

"Non è mai esistita, prima d'ora, un'azienda come Netflix.

E non perché ha rivoluzionato l'industria dello spettacolo, o perché è in grado di fatturare miliardi di dollari l'anno, o perché le sue produzioni sono viste da centinaia di milioni di persone in quasi 200 paesi.

Quando Reed Hastings ha co-fondato l'azienda, che nel 1997 vendeva e noleggiava DVD per corrispondenza, ha infatti sviluppato anche principi radicalmente nuovi e controintuitivi: a Netflix, gli stipendi sono sempre più alti dei concorrenti.

A Netflix, lavorare tanto non è importante. A Netflix, gli impiegati non cercano di accontentare il capo.

Questa originale cultura della libertà e della responsabilità ha permesso di crescere costantemente e di innovare fino a diventare il colosso di oggi.

In questo libro Reed Hastings, con l'autrice Erin Meyer, descrive la geniale filosofia alla base del suo progetto e della sua vita, narra storie mai raccontate prima su tentativi, passi falsi ed errori compiuti, e offre l'inedita e affascinante immagine di un sogno che non smette mai di reinventarsi."

L'articolo della settimana (121)

Enrico Letta ha ritirato fuori l'annosa faccenda della tassa di successione.

La sua dichiarazione non è stata particolarmente apprezzata da Mario Draghi che ha risposto con la sua nota brevità:

"Questo è il momento di darli i soldi. Non di prenderli."

Ma è davvero così piccola ed iniqua la tassa di successione in Italia? In questo articolo di Nicola Fiorini per l'Istituto Bruno Leoni la faccenda viene adeguatamente approfondita ...

Principio generale: tutte le volte che sentite dire che in Italia manca una tassa all'appello ricordatevi di approfondire ... -ò-

"Innanzi tutto, non è vero - come spesso si dice - che in Italia non vi sia alcun prelievo sulle eredità, anche se tale imposta garantisce entrate modeste per l'erario.

È vero, invece, che tra i 36 Paesi dell'Ocse ve ne sono ben 12 che davvero non hanno alcuna imposta di questo tipo.

La diversa imposizione sulle successioni risente in larga misura del sistema fiscale nel suo complesso e non rappresenta un intervento risolutivo. Fra i Paesi ad imposta zero c'è anche la Svezia.

Per giunta, già ora in Italia quanti ereditano un immobile devono versare l'imposta ipotecaria e quella catastale, mentre nulla deve allo Stato, ad esempio, chi eredita anche capitali ingenti in titoli pubblici ..."

La citazione finale (121)

"C'è solo un modo per uccidere il capitalismo: tasse, tasse, e ancora più tasse."

(Karl Marx)

A rileggerci la prossima settimana!

Vostro

Meeting Permanente della Finanza Democratica

30 minuti per capire cos'è la Finanza Democratica

Partecipa gratuitamente al Meeting

Come diventare un investitore intelligente?

Per essere investitori "fai da te" intelligenti, bisogna prima di tutto mandare a mente questa idea decisiva: investire NON è una scommessa, un colpaccio, uno sprint. E' una Maratona. Warren Buffett ha trasformato 10.000 dollari, il suo capitale iniziale, in decine di miliardi di dollari. Ma non ci ha messo giorni o mesi. Ci ha messo qualche anno.

Per la precisione: una decina d'anni a diventare milionario (nel 1962 i milioni di dollari avevano ancora il loro fascino. Anche i milioni di euro ce l'hanno, dopotutto, no?).

E una quarantina d'anni a diventare miliardario, sempre in dollari, nel 1990.

Nel frattempo i suoi miliardi sono diventati molti di più.

L'Investitore intelligente "fai da te" è prima di tutto un Maratoneta.

30 Minuti di Meeting con Francesco Carlà per capire cos'è la Finanza Democratica. Basta partecipare a questo Meeting per approfondire.

Ma che cos'è esattamente la Finanza Democratica?

I principi della Finanza Democratica sono pochi e davvero alla portata di tutti. Eccoli qua:

- 1) Nessuno ha a cuore il nostro denaro più di noi;

- 2) Imparare ad investire è semplice e non serve essere laureati in economia e scienze finanziarie. Basta essere correttamente informati da chi è strutturalmente Indipendente e non deve vendervi nessun tipo di prodotti finanziari. Basta saper fare addizioni, sottrazioni, moltiplicazioni, divisioni, percentuali, e medie;

- 3) Grazie ad Internet, è facile e costa molto poco investire da soli e senza intermediari. E' sufficiente aprire un conto bancario on line e le commissioni sono basse e alla portata di tutti gli investitori;

- 4) Investite solo in quello che capite e conoscete.

- 5) Non fidatevi di nessuno che vi proponga cose in contrasto con i punti 1, 2, 3 e 4. Basta partecipare a questo Meeting per approfondire.

Storia di Laura Rossi

Mi chiamo Laura Rossi, ho 45 anni e vorrei raccontarvi la mia storia. Secondo me può essere utile a tanta gente

Il mio lavoro somiglia a quello di molti italiani della mia generazione: piccola impresa ereditata dai genitori e dai nonni, non si stacca mai, fatica, tasse e qualche soddisfazione.

Negli ultimi anni meno.

Tre generazioni di lavoro e risparmio hanno creato un patrimonio.

Un patrimonio che somiglia a quello di tanti altri piccoli imprenditori e professionisti italiani, immagino: qualche immobile, tra cui la casa dove vivo, buoni del Tesoro e un po’ di altri titoli in portafoglio.

Fino a due anni fa soprattutto fondi di vario genere.

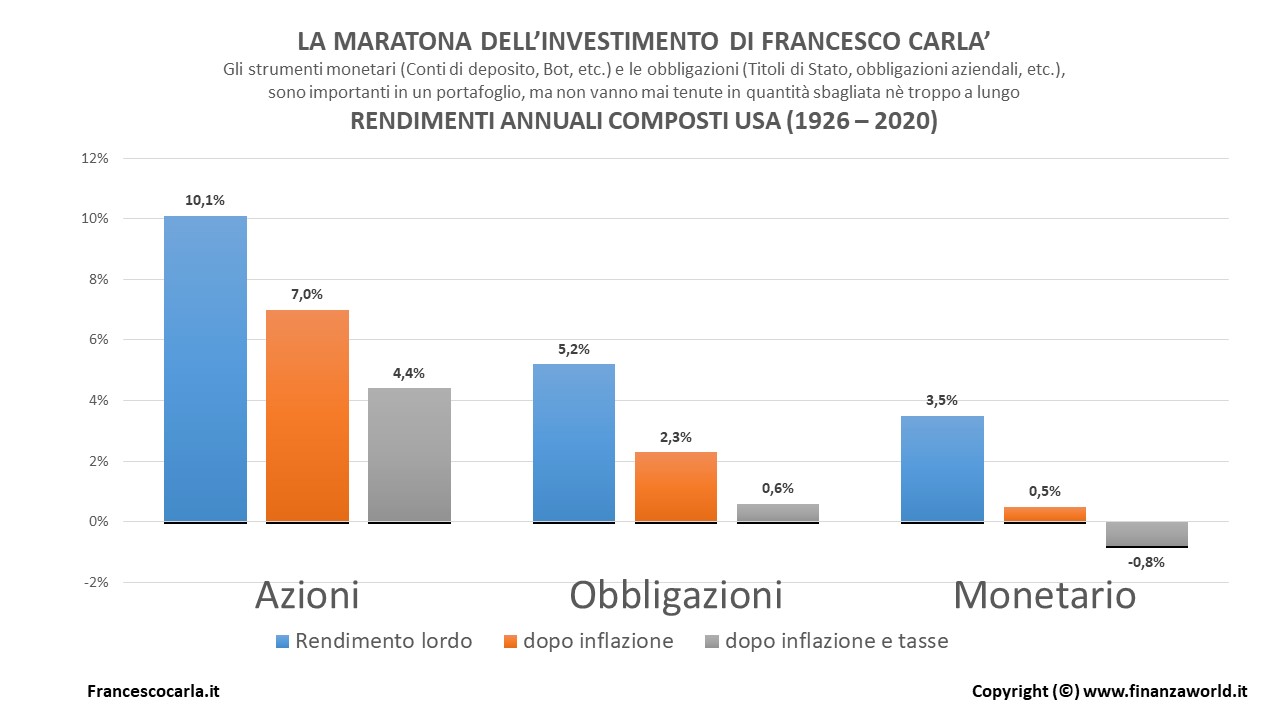

Un giorno mi sono imbattuta in questa tabella:

Per una volta era semplice da capire e la fonte era insospettabile (BlackRock/Morningstar):

Il peggior 'investimento' possibile, a lungo termine (1926/2020), è quello monetario (Bot/conti deposito etc): tolte le tasse e l'inflazione ci si rimette quasi l'1% all'anno (-0.8%). Seguono le obbligazioni (societarie e i titoli di Stato): sempre al netto di tasse ed inflazione si prende solo lo 0.6% netto, ogni anno in media. Poi arrivano le azioni: dal 1926 al 2020, una vera Maratona, hanno guadagnato il 4.4% medio all'anno, al netto di tasse ed inflazione.

La prima: un calcolatorino dell’interesse composto;

La seconda: un articolo di Francesco Carlà.

Usando il calcolatorino ho scoperto che:

Usando i Bot praticamente i soldi si dimezzano strada facendo (100.000 euro 'investiti' al 0.8% diventano dopo 94 anni 47.000);

Usando le obbligazioni i soldi crescono un po', ma molto lentamente (100.000 euro investiti allo 0.6% diventano dopo 94 anni 175.473);

Usando le azioni (nel senso di replicare un Indice azionario generalista per esempio con un Etf apposito) i soldi crescono molto (100.000 euro investiti al 4.4% diventano dopo 94 anni 5.725.941)

Sai cos'è la Finanza Democratica?

Se non hai già visto il Meeting Permanente della Finanza Democratica, clicca sul pulsante qui sotto. 30 minuti con Francesco Carlà per cambiare le idee sbagliate sul risparmio e sull'investimento che ti sono costate tante delusioni.

Guarda il MeetingDomande e risposte

Chiariamo qualche dubbio

-

Che cos'è FinanzaWorld?

FinanzaWorld è anzitutto libera e Indipendente, priva (strutturalmente) di qualsiasi conflitto d’interesse.

Su FinanzaWorld Francesco Carlà ed il suo staff pubblicano ogni giorno informazioni, commenti, analisi sul mondo dell’economia, dei Mercati e dell'Educazione finanziaria.

-

Chi è Francesco Carlà?

Francesco Carlà, già docente all'Università la Sapienza di Roma e all'Università IULM di Milano, da oltre 35 anni si occupa di Comunicazione, Informazione ed Educazione finanziaria.

Segue la finanza innovativa (e il Fintech) dal 1995. E' autore di articoli, libri e di programmi radio-televisivi.

Tra le sue pubblicazioni ricordiamo i bestsellers "Trading online. La guida" (2000), "Simulmondo. Vivere Internet" (2001), "Trading online. Seconda Edizione" (2003), Italia-Google (2006) e Finanza Democratica (2009). Per tre anni ogni settimana è stato protagonista su RaiNews24, RAI3 di "Netstocks", il primo magazine tv dedicato all'economia e alla finanza innovative, consulente di molte trasmissioni TV e Radio in RAI e su altri canali (Costanzo show, Invasioni Barbariche, Sky TG 24, Radio Vaticana, Radio Radicale, Radio Capital etc), per quattro anni ha condotto il forum di Borsa sul sito del Corriere della Sera, editorialista di Vanity Fair (Soldi & Felicità) e della Gazzetta dello Sport (Il Risparmiatore). E' il fondatore di FinanzaWorld dal 1999.