Investitori Intelligenti

Dialoghi con mio figlio sull'investimento intelligente

"Investitori Intelligenti" è il nuovo Podcast di Finanzaworld. Fw è un sito di informazione, comunicazione ed educazione finanziaria. Fondata nel 1999 da Francesco Carlà, è considerata (Sole 24 Ore) "la bibbia degli investitori italiani".

FinanzaWorld.it è la comunità della Finanza democratica come riconosce anche Google.

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale! Buona lettura, vs. Francesco Carlà

In questo Podcast settimanale 2 Consigli di Francesco Carlà; 2 sintesi di libri che ha appena letto (o che pensa indispensabili); in più il link ad un articolo che gli è piaciuto molto.

E la Citazione Finale.

Clicca qui per iscriverti alla newsletter settimanale di Francesco Carlà Consiglia

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale!

'Magico' Interesse composto (calcolatore in dono)

(puntata 67 del 06/06/2020)

Richiesto di dire quale fosse la più importante scoperta matematica della storia, Einstein non esitò: "L'interesse composto". Ne discende una conseguenza immediata: il più grande amico del risparmiatore-investitore è il tempo.

Nel senso che più si investe a lungo termine, più la magia dell'interesse composto moltiplica i nostri risparmi.

Ma Jack Bogle, l'inventore dei fondi indice, sottolinea che non è solo interesse dei risparmiatori sfruttare questa "magia matematica". Ma ne approfittano anche quelli dell'industria della gestione del risparmio.

Industria che rischia zero e usa il vostro capitale, ma arriva a portarsi via l'80% dei vostri profitti. A lungo termine. Quindi più restate investiti più guadagnano loro.

Come può accadere?

Vi faccio un esempio semplice. Immaginate di investire 100.000 euro per 20 anni. I vostri strumenti finanziari si comportano bene e vi fanno guadagnare l'8% all'anno. I vostri 100.000 euro diventano: 466.095.

Se i vostri gestori prendono l'1% all'anno a voi restano 386.968 euro. Se invece vi costano il 2,5% i vostri soldi diventano: 291.775 euro.

E più passa il tempo peggio è. Dopo 30 anni a voi vanno 761.225 euro (invece di 1.006.265) se vi costano l'1%. Ve ne restano solo 498.395 (invece di 1.006.265) se vi costano il 2,5% all'anno.

Anche quella che appare una piccola differenza si trasforma, anno dopo anno, in un calo dei (vostri) profitti enorme.

Ecco perchè il sottoscritto quando ha fondato FinanzaWorld nel 1999 ha voluto due cose:

La prima: i nostri abbonamenti Premium hanno un prezzo fisso, non una percentuale. La seconda: mai pagare più dell'1/1,5% all'anno in commissioni e consigli.

Ma vi avevo promesso il 'mio' calcolatore dell'Interesse composto in regalo

Un consiglio: provate a rifare qui i calcoli sull'Interesse composto di cui sopra usando il 12% medio che abbiamo ottenuto a FinanzaWorld con i nostri abbonamenti Premium e Platinum dal 2004 ... Avrete risultati sorprendenti. E interessanti.

La versione Podcast di FC Consiglia la trovate cliccando qui.

Il mio libro della settimana (67)

D. Clark: Tao of Charlie Munger

(Scribner)

Questo libro, in inglese, è una intelligente compilation delle frasi più illuminanti di Charlie Munger, novantaseienne partner storico di Warren Buffett e vice-chairman di Berkshire Hathaway.

Munger, che ho conosciuto di persona ad Omaha, è stato (ed è tuttora nonostante l'età) strategicamente importante per Berkshire, per Buffett, per il sottoscritto. Per la sua saggezza, per la sua ironia, per la sua lingua affilata.

E, soprattutto, per la frase chiave: "Meglio investire su una grande company ad un prezzo onesto che su un'azienda mediocre ad un ottimo prezzo."

Da leggere.

L'articolo della settimana (67)

I giornali di carta sono in crisi nera da anni.

Il sottoscritto, mentre studiava, ha avuto una carriera da giornalista negli anni '80/'90 del secolo scorso, su testate quotidiane e su riviste allora molto popolari come l'Espresso e Panorama.

Tante cose sono cambiate da quei tempi e pochi giornali sono riusciti a trovare il loro posto al sole nel Simulmondo.

Dei cambiamenti e di altre cose interessanti ci parla Serena Danna di www.open.online in questa intervista al boss del New York Times ...

"A guardare oggi i risultati del New York Times – 6 milioni di abbonamenti e 800 milioni di dollari di ricavi digitali nel 2019 – si fa fatica a credergli. Eppure – giura Mark Thompson, amministratore delegato e presidente del gruppo che edita il quotidiano americano – quando da Londra è arrivato a New York con il suo accento da élite british e un’esperienza esclusivamente televisiva, tutti scommettevano che da lì a poco la “Gray Lady” sarebbe andata in bancarotta.

Era il 2012, Thompson lasciava una Bbc in grande forma e uno stipendio non legato ai ricavi aziendali, per trasferirsi in un giornale poco incline a prendere in considerazione dirigenti cresciuti oltre i ponti e i tunnel di Manhattan, e che perdeva milioni di dollari – trimestre dopo trimestre – a causa di una strategia esangue che puntava tutto sui giornali locali e un digitale zoppicante.

Otto anni dopo, il New York Times è esattamente quello che l’amministratore delegato outsider aveva sognato: un brand globale, che macina profitti su diverse piattaforme e riesce – proprio per questo – a farsi amare dai millennial ..."

La citazione finale (67)

"Per avere quello che desideri devi meritare quello che desideri."

(Charlie Munger)

A rileggerci la prossima settimana!

Vostro

Meeting Permanente della Finanza Democratica

30 minuti per capire cos'è la Finanza Democratica

Partecipa gratuitamente al Meeting

Come diventare un investitore intelligente?

Per essere investitori "fai da te" intelligenti, bisogna prima di tutto mandare a mente questa idea decisiva: investire NON è una scommessa, un colpaccio, uno sprint. E' una Maratona. Warren Buffett ha trasformato 10.000 dollari, il suo capitale iniziale, in decine di miliardi di dollari. Ma non ci ha messo giorni o mesi. Ci ha messo qualche anno.

Per la precisione: una decina d'anni a diventare milionario (nel 1962 i milioni di dollari avevano ancora il loro fascino. Anche i milioni di euro ce l'hanno, dopotutto, no?).

E una quarantina d'anni a diventare miliardario, sempre in dollari, nel 1990.

Nel frattempo i suoi miliardi sono diventati molti di più.

L'Investitore intelligente "fai da te" è prima di tutto un Maratoneta.

30 Minuti di Meeting con Francesco Carlà per capire cos'è la Finanza Democratica. Basta partecipare a questo Meeting per approfondire.

Ma che cos'è esattamente la Finanza Democratica?

I principi della Finanza Democratica sono pochi e davvero alla portata di tutti. Eccoli qua:

- 1) Nessuno ha a cuore il nostro denaro più di noi;

- 2) Imparare ad investire è semplice e non serve essere laureati in economia e scienze finanziarie. Basta essere correttamente informati da chi è strutturalmente Indipendente e non deve vendervi nessun tipo di prodotti finanziari. Basta saper fare addizioni, sottrazioni, moltiplicazioni, divisioni, percentuali, e medie;

- 3) Grazie ad Internet, è facile e costa molto poco investire da soli e senza intermediari. E' sufficiente aprire un conto bancario on line e le commissioni sono basse e alla portata di tutti gli investitori;

- 4) Investite solo in quello che capite e conoscete.

- 5) Non fidatevi di nessuno che vi proponga cose in contrasto con i punti 1, 2, 3 e 4. Basta partecipare a questo Meeting per approfondire.

Storia di Laura Rossi

Mi chiamo Laura Rossi, ho 45 anni e vorrei raccontarvi la mia storia. Secondo me può essere utile a tanta gente

Il mio lavoro somiglia a quello di molti italiani della mia generazione: piccola impresa ereditata dai genitori e dai nonni, non si stacca mai, fatica, tasse e qualche soddisfazione.

Negli ultimi anni meno.

Tre generazioni di lavoro e risparmio hanno creato un patrimonio.

Un patrimonio che somiglia a quello di tanti altri piccoli imprenditori e professionisti italiani, immagino: qualche immobile, tra cui la casa dove vivo, buoni del Tesoro e un po’ di altri titoli in portafoglio.

Fino a due anni fa soprattutto fondi di vario genere.

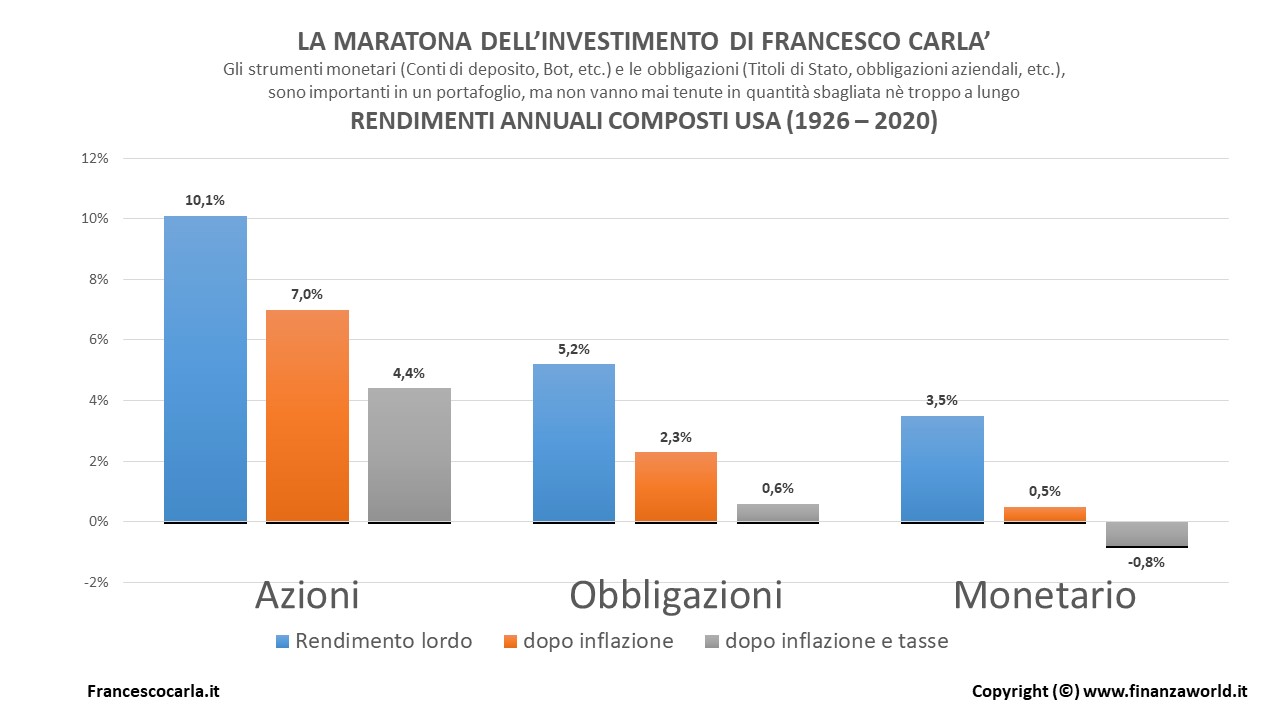

Un giorno mi sono imbattuta in questa tabella:

Per una volta era semplice da capire e la fonte era insospettabile (BlackRock/Morningstar):

Il peggior 'investimento' possibile, a lungo termine (1926/2020), è quello monetario (Bot/conti deposito etc): tolte le tasse e l'inflazione ci si rimette quasi l'1% all'anno (-0.8%). Seguono le obbligazioni (societarie e i titoli di Stato): sempre al netto di tasse ed inflazione si prende solo lo 0.6% netto, ogni anno in media. Poi arrivano le azioni: dal 1926 al 2020, una vera Maratona, hanno guadagnato il 4.4% medio all'anno, al netto di tasse ed inflazione.

La prima: un calcolatorino dell’interesse composto;

La seconda: un articolo di Francesco Carlà.

Usando il calcolatorino ho scoperto che:

Usando i Bot praticamente i soldi si dimezzano strada facendo (100.000 euro 'investiti' al 0.8% diventano dopo 94 anni 47.000);

Usando le obbligazioni i soldi crescono un po', ma molto lentamente (100.000 euro investiti allo 0.6% diventano dopo 94 anni 175.473);

Usando le azioni (nel senso di replicare un Indice azionario generalista per esempio con un Etf apposito) i soldi crescono molto (100.000 euro investiti al 4.4% diventano dopo 94 anni 5.725.941)

Sai cos'è la Finanza Democratica?

Se non hai già visto il Meeting Permanente della Finanza Democratica, clicca sul pulsante qui sotto. 30 minuti con Francesco Carlà per cambiare le idee sbagliate sul risparmio e sull'investimento che ti sono costate tante delusioni.

Guarda il MeetingDomande e risposte

Chiariamo qualche dubbio

-

Che cos'è FinanzaWorld?

FinanzaWorld è anzitutto libera e Indipendente, priva (strutturalmente) di qualsiasi conflitto d’interesse.

Su FinanzaWorld Francesco Carlà ed il suo staff pubblicano ogni giorno informazioni, commenti, analisi sul mondo dell’economia, dei Mercati e dell'Educazione finanziaria.

-

Chi è Francesco Carlà?

Francesco Carlà, già docente all'Università la Sapienza di Roma e all'Università IULM di Milano, da oltre 35 anni si occupa di Comunicazione, Informazione ed Educazione finanziaria.

Segue la finanza innovativa (e il Fintech) dal 1995. E' autore di articoli, libri e di programmi radio-televisivi.

Tra le sue pubblicazioni ricordiamo i bestsellers "Trading online. La guida" (2000), "Simulmondo. Vivere Internet" (2001), "Trading online. Seconda Edizione" (2003), Italia-Google (2006) e Finanza Democratica (2009). Per tre anni ogni settimana è stato protagonista su RaiNews24, RAI3 di "Netstocks", il primo magazine tv dedicato all'economia e alla finanza innovative, consulente di molte trasmissioni TV e Radio in RAI e su altri canali (Costanzo show, Invasioni Barbariche, Sky TG 24, Radio Vaticana, Radio Radicale, Radio Capital etc), per quattro anni ha condotto il forum di Borsa sul sito del Corriere della Sera, editorialista di Vanity Fair (Soldi & Felicità) e della Gazzetta dello Sport (Il Risparmiatore). E' il fondatore di FinanzaWorld dal 1999.