Investitori Intelligenti

Dialoghi con mio figlio sull'investimento intelligente

"Investitori Intelligenti" è il nuovo Podcast di Finanzaworld. Fw è un sito di informazione, comunicazione ed educazione finanziaria. Fondata nel 1999 da Francesco Carlà, è considerata (Sole 24 Ore) "la bibbia degli investitori italiani".

FinanzaWorld.it è la comunità della Finanza democratica come riconosce anche Google.

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale! Buona lettura, vs. Francesco Carlà

In questo Podcast settimanale 2 Consigli di Francesco Carlà; 2 sintesi di libri che ha appena letto (o che pensa indispensabili); in più il link ad un articolo che gli è piaciuto molto.

E la Citazione Finale.

Clicca qui per iscriverti alla newsletter settimanale di Francesco Carlà Consiglia

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale!

Ricevere soldi (e responsabilità)

(puntata 174 del 25/06/22)

A suo tempo ho ricevuto una lettera dal Fwiano Premium Fabrizio Giorgione, che dopo anni di Maratona e relativi successi nei suoi investimenti, era stato eletto consigliere dal padre per i suoi risparmi.

Una soddisfazione che molti figli hanno spesso stentato ad ottenere da renitenti genitori, drogati in passato da fittizi andamenti da gestioni bancarie, da immobili e da titoli obbligazionari.

Pagati molte volte a caro prezzo, come sappiamo bene.

Ma il suo dilemma è assai interessante e di natura generale: come si fa a far iniziare una Maratona ad una persona di una certa età, diciamo largamente over 70, senza che le eventuali oscillazioni del portafoglio modello (azionario) creino apprensioni e rigetti?

Gli rispondo direttamente fra le righe della sua affettuosa e gradita email, con una postilla finale.

Buona lettura a tutte/i.

-Fabrizio Giorgione

Buon giorno Professore,

Le sottopongo un quesito che mi è stato proposto da una persona a me molto cara e oramai non più giovane.

Trattasi di mio padre, 76 enne pensionato senza più debiti e con i due figli ormai autonomi e indipendenti economicamente.

FC

(Uno scenario molto frequente fra i Fwiani e le Fwiane ...)

Per la prima volta, si è rivolto a me per la gestione di un tesoretto che si ritrova (parliamo di qualche decina di migliaia di euro). Premetto che conosce solo superficialmente quello che sto percorrendo io nella Maratona, anche se negli anni ho cercato di trasferire le basi e i fondamenti.

Forse ci sto riuscendo.

FC

(Immagino che questa richiesta di consiglio da parte di suo padre le abbia fatto, giustamente, molto piacere. E fa piacere anche a me ...)

Quindi, tornando a mio padre: era da sempre abituato ad investire i risparmi in strumenti quali BOT, BTP, CCZ, CCT che dagli anni '80 ad oggi, com'è noto, hanno visto scemare i andamenti fino allo zero o quasi.

FC

(... Oltretutto non si tratta di veri investimenti, in particolare quelli a breve termine, ma in generale i titoli di Stato, da qui uno dei loro 'rischi': i andamenti reali ...)

Per lui “i soldi sul conto non si tengono”. La sua banca lo tartassa con i soliti fondi obbligazionari o bilanciati, ma con costi elevatissimi oltre a rese per nulla positive.

Quindi cosa fare? Augurandogli ancora il meglio, non me la sento di coinvolgerlo in strumenti azionari a lungo termine, anche perché non riuscirebbe ad accettare che il suo portafoglio modello possa oscillare magari andando anche in negativo.

Sicuramente ci sono altre persone nella nostra situazione.

Chissà che il mio quesito non possa risultare da spunto per una delle sue interessanti lettere.

Che posso consigliare? Lei che ne pensa?

-Carlà

A parte (ovviamente) i denari per gestire le spese correnti ed eventuali rischi ed imprevisti della vita di ogni giorno, i soldi in cc, in effetti, è bene non lasciarceli.

Ma possono essere tenuti, a volte e in parte, liquidi.

A questo sì che possono servire titoli di Stato a breve termine: per sfruttare le occasioni che Mr. Market ci offre periodicamente con la sua bipolarità ...

Cosa consigliarle? Come superare la paura dei crampi (volatilità ed oscillazioni) durante la Maratona dell'Investimento?

In effetti non c'è molto da fare se a suo padre psicologicamente dà noia la fluttuazione (fisiologica e a volte patologica, ma a ns. favore se sfruttata bene) e la volatilità dei titoli azionari.

A meno che lei non spieghi bene che, intanto, alcuni titoli offrono un calmante per questa volatilità: il dividendo regolare.

E cercando, nel contempo, di persuaderlo ad evitare di stare a guardare con troppa frequenza come vanno le cose in Borsa.

Non è per nulla necessario, anzi.

Ma ci sono altre due questioni fondamentali da comunicare:

La prima: il vero motivo per cui s'investe in azioni è essere comproprietari di un'azienda e del suo business. Ed avere quindi diritto ad una parte della sua creazione di valore nel tempo.

Questa creazione di valore va, appunto, valutata su un orizzonte temporale che superi i 3/5 anni. Una Maratonina.

La seconda: il dilemma di suo padre va anche risolto in questo senso: "Papà, tu preferisci lasciarci, fra cent'anni, un patrimonio rivalutato oltre l'inflazione, anche se magari ogni tanto il titolo X o Y potrebbe fluttuare, oppure un capitale logorato dalla perdita di potere d'acquisto ed esposto a rischi solo apparentemente minori? Specie oggi che l'inflazione è tornata a mordere forte ..."

Dal 1999 a FinanzaWorld abbiamo aiutato decine di migliaia di persone a riprendere in mano il proprio denaro. E voi in che mani l'avete lasciato?

Se non sapete da che parte cominciare e volete raggiungere i risultati che hanno raggiunto gli abbonati a FinanzaWorld dal 1999 ad oggi scrivete subito a:

lodovico.carla@finanzaworld.it (Citate questa rubrica, vi attende una sorpresa).

Un consiglio finale: se siete novizi di FinanzaWorld partecipate Gratis al Meeting della Finanza democratica on line col sottoscritto, cliccando subito qui.

Il mio libro della settimana (174)

G. Dossena: Enciclopedia dei giochi

(Utet)

"La presente opera è in parte mia e in parte dei miei lettori-collaboratori.

Dipende interamente dai miei lettori-collaboratori il fatto che io abbia perseverato trent'anni in questi studi vedendo come certi giochi, trattati in un certo modo, interessassero certe persone.

Chi avrebbe poturo immaginare che a qualcuno interessassero la differenza tra Faraone e Bassetta, che sopravvivono a Gubbio e a Senigallia, o gli aneddoti sull'ultima partita di Fanorona giocata in Madagascar?

Giochi di ogni genere... e quanti! Io stesso mi stupisco, Quanti giochi intelligenti! Di che intelligenza, dal Go a Loa! e quanti giochi stupidi, di che stupidità!

Potrei dire che mi sono occupato di giochi in senso antropologico, se la parola ha un significato".

L'articolo della settimana (174)

Jean-Michel Basquiat è uno degli artisti di maggior successo negli ultimi 40 anni. Purtroppo il pittore non può saperlo: è morto a meno di 28 anni nel 1988.

"Il persistente interesse per la vita e le opere di Jean-Michel Basquiat non dà cenno di volersi attenuare, che si tratti di frizzanti vendite di magliette a tema per 29,99 dollari da Gap, del grande afflusso di pubblico che visita le ultime mostre dedicate all'artista o di tele vere e proprie battute all'asta, come quella di due settimane fa aggiudicata per 85 milioni di dollari. Adesso, per coloro che si interessano a tutto quello che riguarda Basquiat, si aggiunge anche l'Fbi..."

La citazione finale (174)

"Non ascolto ciò che dicono i critici d'arte. Non conosco nessuno che ha bisogno di un critico per capire cos'è l'arte."

(J.M. Basquiat)

A rileggerci la prossima settimana!

Vostro

Meeting Permanente della Finanza Democratica

30 minuti per capire cos'è la Finanza Democratica

Partecipa gratuitamente al Meeting

Come diventare un investitore intelligente?

Per essere investitori "fai da te" intelligenti, bisogna prima di tutto mandare a mente questa idea decisiva: investire NON è una scommessa, un colpaccio, uno sprint. E' una Maratona. Warren Buffett ha trasformato 10.000 dollari, il suo capitale iniziale, in decine di miliardi di dollari. Ma non ci ha messo giorni o mesi. Ci ha messo qualche anno.

Per la precisione: una decina d'anni a diventare milionario (nel 1962 i milioni di dollari avevano ancora il loro fascino. Anche i milioni di euro ce l'hanno, dopotutto, no?).

E una quarantina d'anni a diventare miliardario, sempre in dollari, nel 1990.

Nel frattempo i suoi miliardi sono diventati molti di più.

L'Investitore intelligente "fai da te" è prima di tutto un Maratoneta.

30 Minuti di Meeting con Francesco Carlà per capire cos'è la Finanza Democratica. Basta partecipare a questo Meeting per approfondire.

Ma che cos'è esattamente la Finanza Democratica?

I principi della Finanza Democratica sono pochi e davvero alla portata di tutti. Eccoli qua:

- 1) Nessuno ha a cuore il nostro denaro più di noi;

- 2) Imparare ad investire è semplice e non serve essere laureati in economia e scienze finanziarie. Basta essere correttamente informati da chi è strutturalmente Indipendente e non deve vendervi nessun tipo di prodotti finanziari. Basta saper fare addizioni, sottrazioni, moltiplicazioni, divisioni, percentuali, e medie;

- 3) Grazie ad Internet, è facile e costa molto poco investire da soli e senza intermediari. E' sufficiente aprire un conto bancario on line e le commissioni sono basse e alla portata di tutti gli investitori;

- 4) Investite solo in quello che capite e conoscete.

- 5) Non fidatevi di nessuno che vi proponga cose in contrasto con i punti 1, 2, 3 e 4. Basta partecipare a questo Meeting per approfondire.

Storia di Laura Rossi

Mi chiamo Laura Rossi, ho 45 anni e vorrei raccontarvi la mia storia. Secondo me può essere utile a tanta gente

Il mio lavoro somiglia a quello di molti italiani della mia generazione: piccola impresa ereditata dai genitori e dai nonni, non si stacca mai, fatica, tasse e qualche soddisfazione.

Negli ultimi anni meno.

Tre generazioni di lavoro e risparmio hanno creato un patrimonio.

Un patrimonio che somiglia a quello di tanti altri piccoli imprenditori e professionisti italiani, immagino: qualche immobile, tra cui la casa dove vivo, buoni del Tesoro e un po’ di altri titoli in portafoglio.

Fino a due anni fa soprattutto fondi di vario genere.

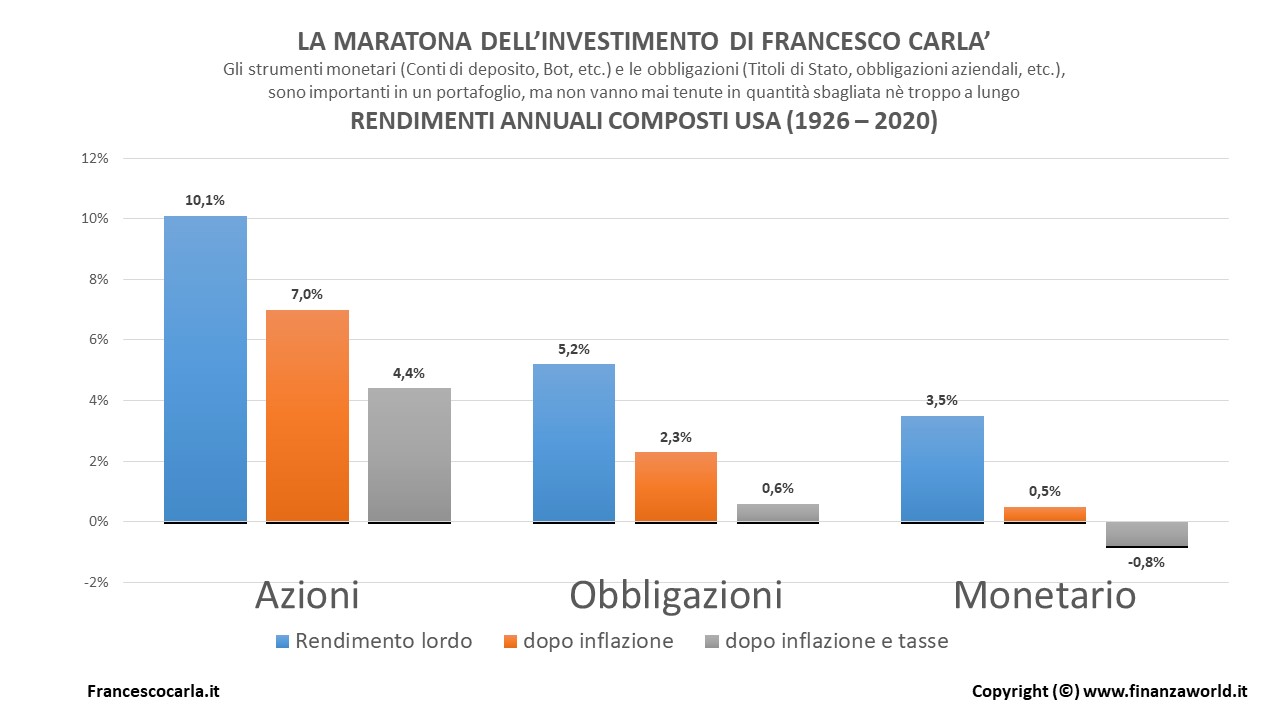

Un giorno mi sono imbattuta in questa tabella:

Per una volta era semplice da capire e la fonte era insospettabile (BlackRock/Morningstar):

Il peggior 'investimento' possibile, a lungo termine (1926/2020), è quello monetario (Bot/conti deposito etc): tolte le tasse e l'inflazione ci si rimette quasi l'1% all'anno (-0.8%). Seguono le obbligazioni (societarie e i titoli di Stato): sempre al netto di tasse ed inflazione si prende solo lo 0.6% netto, ogni anno in media. Poi arrivano le azioni: dal 1926 al 2020, una vera Maratona, hanno guadagnato il 4.4% medio all'anno, al netto di tasse ed inflazione.

La prima: un calcolatorino dell’interesse composto;

La seconda: un articolo di Francesco Carlà.

Usando il calcolatorino ho scoperto che:

Usando i Bot praticamente i soldi si dimezzano strada facendo (100.000 euro 'investiti' al 0.8% diventano dopo 94 anni 47.000);

Usando le obbligazioni i soldi crescono un po', ma molto lentamente (100.000 euro investiti allo 0.6% diventano dopo 94 anni 175.473);

Usando le azioni (nel senso di replicare un Indice azionario generalista per esempio con un Etf apposito) i soldi crescono molto (100.000 euro investiti al 4.4% diventano dopo 94 anni 5.725.941)

Sai cos'è la Finanza Democratica?

Se non hai già visto il Meeting Permanente della Finanza Democratica, clicca sul pulsante qui sotto. 30 minuti con Francesco Carlà per cambiare le idee sbagliate sul risparmio e sull'investimento che ti sono costate tante delusioni.

Guarda il MeetingDomande e risposte

Chiariamo qualche dubbio

-

Che cos'è FinanzaWorld?

FinanzaWorld è anzitutto libera e Indipendente, priva (strutturalmente) di qualsiasi conflitto d’interesse.

Su FinanzaWorld Francesco Carlà ed il suo staff pubblicano ogni giorno informazioni, commenti, analisi sul mondo dell’economia, dei Mercati e dell'Educazione finanziaria.

-

Chi è Francesco Carlà?

Francesco Carlà, già docente all'Università la Sapienza di Roma e all'Università IULM di Milano, da oltre 35 anni si occupa di Comunicazione, Informazione ed Educazione finanziaria.

Segue la finanza innovativa (e il Fintech) dal 1995. E' autore di articoli, libri e di programmi radio-televisivi.

Tra le sue pubblicazioni ricordiamo i bestsellers "Trading online. La guida" (2000), "Simulmondo. Vivere Internet" (2001), "Trading online. Seconda Edizione" (2003), Italia-Google (2006) e Finanza Democratica (2009). Per tre anni ogni settimana è stato protagonista su RaiNews24, RAI3 di "Netstocks", il primo magazine tv dedicato all'economia e alla finanza innovative, consulente di molte trasmissioni TV e Radio in RAI e su altri canali (Costanzo show, Invasioni Barbariche, Sky TG 24, Radio Vaticana, Radio Radicale, Radio Capital etc), per quattro anni ha condotto il forum di Borsa sul sito del Corriere della Sera, editorialista di Vanity Fair (Soldi & Felicità) e della Gazzetta dello Sport (Il Risparmiatore). E' il fondatore di FinanzaWorld dal 1999.