Investitori Intelligenti

Dialoghi con mio figlio sull'investimento intelligente

"Investitori Intelligenti" è il nuovo Podcast di Finanzaworld. Fw è un sito di informazione, comunicazione ed educazione finanziaria. Fondata nel 1999 da Francesco Carlà, è considerata (Sole 24 Ore) "la bibbia degli investitori italiani".

FinanzaWorld.it è la comunità della Finanza democratica come riconosce anche Google.

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale! Buona lettura, vs. Francesco Carlà

In questo Podcast settimanale 2 Consigli di Francesco Carlà; 2 sintesi di libri che ha appena letto (o che pensa indispensabili); in più il link ad un articolo che gli è piaciuto molto.

E la Citazione Finale.

Clicca qui per iscriverti alla newsletter settimanale di Francesco Carlà Consiglia

FC Consiglia

Ogni 7 giorni un'Idea dal sottoscritto; una brevissima sintesi di un libro che ho appena letto (o che penso sia indispensabile); in più il link ad un articolo che mi è piaciuto. E la citazione finale!

Tre brutti errori finanziari (e come risolverli)

(puntata 141 del 06/11/2021)

Un po' di anni fa ho ricevuto una lettera molto interessante. Mi scriveva Angelo M. per mettermi a parte di un tormento che, lo diceva lui, gli faceva perdere il sonno. Si tratta di una missiva molto lunga e quindi la riassumo un po' di seguito.

E alla fine rispondo perchè è tuttora attuale ed emblematica. Buona lettura.

-Angelo M.

"Ho fatto tre errori nella mia vita finanziaria. Uno di seguito all'altro. E ho solo 35 anni.

Mi dico spesso che tutti possono sbagliare e che ci deve pur essere un modo per uscire da questa situazione che mi angustia.

Ecco gli errori:

Il primo: Ho dato retta ai consigli di un "esperto" finanziario che, a giudicare dai risultati, non aveva affatto esperienza. Non pensavo che un singolo consiglio sbagliato, anche se reiterato nel tempo (circa un anno) potesse produrre tanti danni al mio portafoglio modello.

Il secondo: Ecco il consiglio sbagliatissimo: ho ereditato un grosso portafoglio modello azionario da mio padre. Sto parlando di una somma con molti zeri.

La maggior parte di queste azioni erano e sono titoli bancari e altre azioni dell'indice della Borsa di Milano. Quando sono cominciati i guai, nell'autunno del 2008, e i miei titoli hanno cominciato a scendere, ho chiesto consiglio a questo "esperto" sul da farsi.

Il suo consiglio è stato netto: tenere tutto senza fare nulla. Tanto si trattava di titoli tranquilli che pagavano dividendi. Sarebbero risaliti molto presto e senza problemi di ansia.

Il terzo: Non sono affatto risaliti. Anzi hanno continuato a scendere. Quasi metà del mio pfolio azionario, due anni, dopo, se n'è andato. E molto spesso non hanno pagato nemmeno i dividendi.

Il risultato è che adesso, elaborato il lutto della perdita e dei miei errori che ho elencato, non so cosa fare. Vendo e monetizzo la perdita? Tengo e spero che risalga il portafoglio modello (ma se poi continuano a calare?)? Esiste una terza possibilità?

-Francesco Carlà

Angelo ha subito una ferita grave.

Qui non si tratta soltanto di soldi. Il problema è, come succede spesso in faccende finanziarie, anche, e forse soprattutto, psicologico.

Provate a leggere la sua lettera (e le sue domande) così:

1 Mio papà mi ha lasciato custode di una grande fortuna;

2 Io mi sono fidato di uno che non aveva esperienza;

3 Il risultato è che adesso il mio patrimonio è distrutto;

4 L'unica cosa che desidero è farlo tornare al punto di partenza.

Ragionare così, molto probabilmente, porterebbe ad ulteriori perdite sul capitale iniziale.

Quindi, prima di tutto, scordarsi del capitale iniziale se si vuole davvero iniziare una nuova strada. Il capitale attuale è il nostro capitale. Stop.

Secondo passaggio: il nostro patrimonio può essere visto in due modi.

Il primo: le azioni che abbiamo al momento in pfolio e il loro "valore" facciale attuale.

Il secondo: i business che le azioni rappresentano, la qualità di questi business, i fondamentali economici e finanziari, etc. etc.

Nel primo caso abbiamo un capitale che è dato dal prezzo attuale delle azioni. Ma non sappiamo nient'altro. Pessima situazione per un azionista.

Nel secondo caso abbiamo un patrimonio che è dato dal valore delle nostre azioni a cui aggiungiamo la conoscenza dei business sottostanti (che dovrebbero informarci sui veri valori dei medesimi).

Nessuno dovrebbe detenere azioni se non rientra nel secondo caso.

Credo che sia molto chiaro, allora, cosa dovrebbe fare Angelo M. (e tutti quelli che si trovano in situazioni analoghe) per uscire da questa scomodissima condizione:

Primo: riconoscere il proprio capitale attuale dopo l'errore grave; Secondo: riconoscere il profilo giusto di un investitore azionario.

Per ottenere il primo risultato bisogna guardare in faccia la realtà e scacciare ogni idea di impossibili e perdenti scorciatoie.

Per ottenere il secondo risultato bisogna usare i 5 Principi della Finanza Democratica. Li ho pensati e scritti nel 1999. Non ho cambiato una riga da allora:

1 Nessuno può curare il nostro denaro meglio di noi;

2 Imparare ad investire è molto semplice e non serve essere laureati in economia e scienze finanziarie. Basta essere correttamente informati da chi è Strutturalmente Indipendente(*) e non deve vendervi nessun tipo di prodotti finanziari. Basta saper fare addizioni, sottrazioni, moltiplicazioni, divisioni, percentuali, e medie;

3 Grazie ad Internet, è facile e costa molto poco investire da soli e senza intermediari. E' sufficiente aprire un conto bancario on line e le commissioni sono basse e alla portata di tutti gli investitori.

4 Investite solo in quello che capite e conoscete.

5 Non fidatevi di nessuno che vi proponga cose in contrasto con i punti 1, 2, 3 e 4.

(*) Strutturalmente Indipendente è SOLO chi guadagna se guadagnate voi. Non chi guadagna anche quando voi perdete.

La virtù numero 1 dell'Investitore (davvero) Intelligente è (rullo di tamburi) la SEMPLICITA'.

Non date retta (mai) a chi propone formule astruse e "investimenti" complicatissimi.

I veri soldi li ho sempre fatti (e li farò anche in futuro ne sono certo) con idee Semplici. Attenzione: Semplici non vuol dire Facili. E men che meno: Banali.

Semplici come il mio nuovo Podcast con Lodovico: "Investitori Intelligenti".

Attenti a questi 2! E' uscito il nuovo podcast di "Investitori Intelligenti", lo trovi su tutte le piattaforme dedicate.

Il mio libro della settimana (141)

Brad Stone: Vendere tutto. Jeff Bezos e l'era di Amazon.

(Hoepli)

I veterani di FinanzaWorld sanno molto bene che seguo Amazon e Bezos dal 1999. E anche da prima. Praticamente dalla sua Ipo a Wall Street.

Quando ho inventato la definizione "TopVincitori" mi riferivo proprio a supercompanies come l'azienda che incarna l'idea stessa di ecommerce.

Qualcuno ricorderà pure il Gorilla game: la forsennata strategia che Bezos, non a caso ex advisor finanziario, inventò per conquistare la migliore posizione possibile sul mercato anche a rischio di perdere tutto (rischio abbastanza controllato).

Infatti fu costretto a vendere obbligazioni con rendimenti quasi da usura pur di tenere in vita la sua creatura.

Ma ha avuto ragione lui e grazie ad Amazon è diventato uno degli uomini più ricchi e famosi del mondo.

Decine e decine di miliardi di dollari, $ più $ meno.

C'è una cosa, tra le tante, che Bezos ha capito sul capitalismo (anche nella versione Simulmondo): tutte le aziende falliscono prima o poi. Il compito "segreto" di un grande manager è rimandare il più possibile il fallimento.

In questo libro trovate molto del bello (e del brutto) di una delle più famose aziende degli ultimi 50 anni.

"AMAZON.COM è nata inviando libri per posta e ha cavalcato la prima ondata dell'isteria dot-com. Ma il suo visionario fondatore Jeff Bezos non si accontentava di essere un libraio alla moda; voleva che Amazon offrisse un assortimento illimitato e una comodità senza pari, a prezzi più bassi di chiunque altro: voleva che diventasse il negozio globale.

Per realizzare la sua grandiosa visione, ha sviluppato una cultura aziendale improntata a un'ambizione sfrenata e a segreti mai rivelati. Per la prima volta, il reporter Brad Stone intervista dipendenti ed ex dipendenti di Amazon, i familiari di Bezos, e presenta ai lettori la storia di Amazon, con testimonianze dirette.

Vendere tutto è la biografia dell'Internet company che ha piazzato una delle prime e più grandi scommesse sul Web e che ha cambiato per sempre il nostro modo di leggere e di fare shopping. È la storia dell'azienda che incarna la nostra epoca e un ritratto intimo e profondo dell'iconico imprenditore che l'ha fondata."

L'articolo della settimana (141)

A rischio di far diventare questo numero di FC Consiglia una specie di monografia su Jeff Bezos, l'articolo che vi raccomando è una bella intervista al boss di Amazon ...

"In generale penso che il bello degli esseri umani sia che essi stiano migliorando continuamente le cose.

E così se gli imprenditori e gli inventori seguono la loro curiosità e le loro passioni, scoprono qualcosa di nuovo e il modo in cui riuscire a realizzarlo. E non sono mai soddisfatti. Questo va sfruttato.

A mio avviso, è necessario usare questa energia principalmente sui clienti anziché sui concorrenti ..."

La citazione finale (141)

"Non è un esperimento se sai che funzionerà".

(Jeff Bezos)

A rileggerci la prossima settimana!

Vostro

Meeting Permanente della Finanza Democratica

30 minuti per capire cos'è la Finanza Democratica

Partecipa gratuitamente al Meeting

Come diventare un investitore intelligente?

Per essere investitori "fai da te" intelligenti, bisogna prima di tutto mandare a mente questa idea decisiva: investire NON è una scommessa, un colpaccio, uno sprint. E' una Maratona. Warren Buffett ha trasformato 10.000 dollari, il suo capitale iniziale, in decine di miliardi di dollari. Ma non ci ha messo giorni o mesi. Ci ha messo qualche anno.

Per la precisione: una decina d'anni a diventare milionario (nel 1962 i milioni di dollari avevano ancora il loro fascino. Anche i milioni di euro ce l'hanno, dopotutto, no?).

E una quarantina d'anni a diventare miliardario, sempre in dollari, nel 1990.

Nel frattempo i suoi miliardi sono diventati molti di più.

L'Investitore intelligente "fai da te" è prima di tutto un Maratoneta.

30 Minuti di Meeting con Francesco Carlà per capire cos'è la Finanza Democratica. Basta partecipare a questo Meeting per approfondire.

Ma che cos'è esattamente la Finanza Democratica?

I principi della Finanza Democratica sono pochi e davvero alla portata di tutti. Eccoli qua:

- 1) Nessuno ha a cuore il nostro denaro più di noi;

- 2) Imparare ad investire è semplice e non serve essere laureati in economia e scienze finanziarie. Basta essere correttamente informati da chi è strutturalmente Indipendente e non deve vendervi nessun tipo di prodotti finanziari. Basta saper fare addizioni, sottrazioni, moltiplicazioni, divisioni, percentuali, e medie;

- 3) Grazie ad Internet, è facile e costa molto poco investire da soli e senza intermediari. E' sufficiente aprire un conto bancario on line e le commissioni sono basse e alla portata di tutti gli investitori;

- 4) Investite solo in quello che capite e conoscete.

- 5) Non fidatevi di nessuno che vi proponga cose in contrasto con i punti 1, 2, 3 e 4. Basta partecipare a questo Meeting per approfondire.

Storia di Laura Rossi

Mi chiamo Laura Rossi, ho 45 anni e vorrei raccontarvi la mia storia. Secondo me può essere utile a tanta gente

Il mio lavoro somiglia a quello di molti italiani della mia generazione: piccola impresa ereditata dai genitori e dai nonni, non si stacca mai, fatica, tasse e qualche soddisfazione.

Negli ultimi anni meno.

Tre generazioni di lavoro e risparmio hanno creato un patrimonio.

Un patrimonio che somiglia a quello di tanti altri piccoli imprenditori e professionisti italiani, immagino: qualche immobile, tra cui la casa dove vivo, buoni del Tesoro e un po’ di altri titoli in portafoglio.

Fino a due anni fa soprattutto fondi di vario genere.

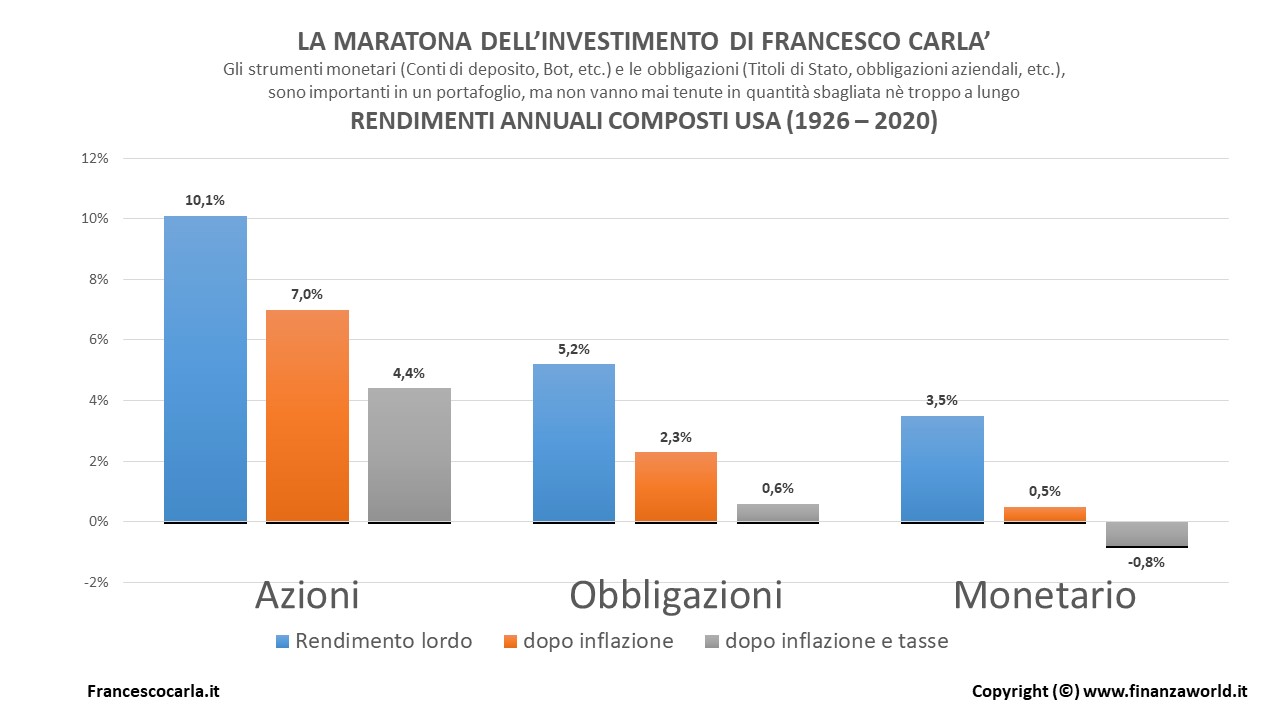

Un giorno mi sono imbattuta in questa tabella:

Per una volta era semplice da capire e la fonte era insospettabile (BlackRock/Morningstar):

Il peggior 'investimento' possibile, a lungo termine (1926/2020), è quello monetario (Bot/conti deposito etc): tolte le tasse e l'inflazione ci si rimette quasi l'1% all'anno (-0.8%). Seguono le obbligazioni (societarie e i titoli di Stato): sempre al netto di tasse ed inflazione si prende solo lo 0.6% netto, ogni anno in media. Poi arrivano le azioni: dal 1926 al 2020, una vera Maratona, hanno guadagnato il 4.4% medio all'anno, al netto di tasse ed inflazione.

La prima: un calcolatorino dell’interesse composto;

La seconda: un articolo di Francesco Carlà.

Usando il calcolatorino ho scoperto che:

Usando i Bot praticamente i soldi si dimezzano strada facendo (100.000 euro 'investiti' al 0.8% diventano dopo 94 anni 47.000);

Usando le obbligazioni i soldi crescono un po', ma molto lentamente (100.000 euro investiti allo 0.6% diventano dopo 94 anni 175.473);

Usando le azioni (nel senso di replicare un Indice azionario generalista per esempio con un Etf apposito) i soldi crescono molto (100.000 euro investiti al 4.4% diventano dopo 94 anni 5.725.941)

Sai cos'è la Finanza Democratica?

Se non hai già visto il Meeting Permanente della Finanza Democratica, clicca sul pulsante qui sotto. 30 minuti con Francesco Carlà per cambiare le idee sbagliate sul risparmio e sull'investimento che ti sono costate tante delusioni.

Guarda il MeetingDomande e risposte

Chiariamo qualche dubbio

-

Che cos'è FinanzaWorld?

FinanzaWorld è anzitutto libera e Indipendente, priva (strutturalmente) di qualsiasi conflitto d’interesse.

Su FinanzaWorld Francesco Carlà ed il suo staff pubblicano ogni giorno informazioni, commenti, analisi sul mondo dell’economia, dei Mercati e dell'Educazione finanziaria.

-

Chi è Francesco Carlà?

Francesco Carlà, già docente all'Università la Sapienza di Roma e all'Università IULM di Milano, da oltre 35 anni si occupa di Comunicazione, Informazione ed Educazione finanziaria.

Segue la finanza innovativa (e il Fintech) dal 1995. E' autore di articoli, libri e di programmi radio-televisivi.

Tra le sue pubblicazioni ricordiamo i bestsellers "Trading online. La guida" (2000), "Simulmondo. Vivere Internet" (2001), "Trading online. Seconda Edizione" (2003), Italia-Google (2006) e Finanza Democratica (2009). Per tre anni ogni settimana è stato protagonista su RaiNews24, RAI3 di "Netstocks", il primo magazine tv dedicato all'economia e alla finanza innovative, consulente di molte trasmissioni TV e Radio in RAI e su altri canali (Costanzo show, Invasioni Barbariche, Sky TG 24, Radio Vaticana, Radio Radicale, Radio Capital etc), per quattro anni ha condotto il forum di Borsa sul sito del Corriere della Sera, editorialista di Vanity Fair (Soldi & Felicità) e della Gazzetta dello Sport (Il Risparmiatore). E' il fondatore di FinanzaWorld dal 1999.